Überschüsse und Defizite in den Handelsbilanzen zerstören die Eurozone und gefährden die Europäische Union

vorgänge Nr. 220 (Heft 4/2017), S. 51 – 68

Die Überschüsse in der Handelsbilanz der deutschen „Exportweltmeister“ stehen international immer wieder in der Kritik. Der folgende Beitrag erklärt, welche ökonomischen, gesellschaftlichen und ökologischen Probleme mit diesen Überschüssen (und den notwendigen Defiziten anderer Länder) verbunden sind. Rainer Land sieht drei prinzipiellen Lösungsmöglichkeiten für die Aufhebung dieser Ungleichgewichte: der Umbau der Währungsunion, die Auflösung der Eurozone oder der Austritt einzelner Länder aus der Währungsunion. Auch wenn derzeit für keine der drei Optionen ausreichend politischer Wille oder ökonomische Handlungsbereitschaft vorhanden sind – ein „weiter so“ ist kein gangbarer Weg. Der Autor warnt: Wenn die strukturellen Ursachen der Überschüsse und Defizite nicht beseitigt werden, weiterhin nur Zeit gekauft und Rettungsschirme aufgefaltet werden, dann bestimmen Dauerkrisen oder Finanzcrashs unsere Zukunft, vom ausbleibenden ökologischen Umbau unserer Wirtschaft ganz zu schweigen.

Teil I: Handelsbilanzdivergenzen – Ursachen, Lösungen, Handlungsmöglichkeiten

Im Jahr 2017 hat die Eurozone beim Bruttoinlandsprodukt (BIP) das Vorkrisenniveau (2008) überschritten – nach zehn Jahren. Das deutsche BIP beträgt 109,82 Prozent, das BIP des Euro-Raums ohne Deutschland 101,95 Prozent (relativ zum 1. Q. 2008). André Kühnlenz (2017) spricht von einer gespaltenen Konjunktur:

„Solange aber eine Volkswirtschaft sich von einem Konjunktureinbruch lediglich erholt, würde ich nicht von einem Aufschwung sprechen – der hat erst vor einem Jahr im Rest des Eurolands begonnen. Seitdem stieg die Wirtschaftsleistung […] aber nur um magere 1,9%. Deutschland ist diesem Miniaufschwung längst enteilt, auch wenn die Wachstumsraten hierzulande auch nicht berauschend sind.“

Wenn man auf die Arbeitslosenquoten blickt, ist die gespaltene Entwicklung noch deutlicher zu bemerken. In Deutschland ist die Arbeitslosigkeit seit Jahren laufend gesunken, von einem kleinen Einbruch in der großen Finanzkrise (2007 bis 2009) abgesehen. Sie ist heute nur noch halb so hoch wie vor der Krise. In der Eurozone ohne Deutschland hatte sie sich hingegen verdoppelt auf über 14 Prozent, ist seitdem nur auf 11 Prozent gesunken, das ist immer noch ein Drittel mehr als vor der Krise. Hinzu kommt eine katastrophale Lage der Jugend: In Griechenland beträgt die Jugendarbeitslosigkeit (im August 2017) 43 Prozent (2013: 58 Prozent), in Spanien 38 Prozent (2013: 55 Prozent), in Italien 35 Prozent (2014: knapp 43 Prozent) – und in Deutschland derzeit 6,4 Prozent (Statista 2017 a; vgl. Bundeszentrale 2017). Hier wächst die nächste Generation von Überflüssigen heran, Menschen, die die Wahl haben zwischen sozialer Degradation, Deprivation, Resignation, einer populistischen Heilslehre, Widerstand, Separatismus oder Terrorismus. Eine derart gespaltene Entwicklung ist keine gute Voraussetzung für eine fortgesetzte europäische Integration. Vielmehr untergräbt sie die Grundlagen des europäischen Projekts und gefährdet die Zukunft des Kontinents. Was sind die Ursachen?

1. Überschüsse und Defizite in den Handelsbilanzen

Überschüsse und Defizite in den Handelsbilanzen sind das zweitgrößte Problem der Weltwirtschaft (auf das größte, den dringend gebotenen ökologischen Umbau, gehe ich unten ein). Anhaltende und wachsende Überschüsse und Defizite sind mit komparativen Vorteilen für alle unvereinbar, sie fachen Wirtschaftskriege an und machen langfristig alle zu Verlierern. Überschüsse und Defizite sind auch die Ursache der Eurokrise, sie zerstören die Grundlage der Euro-Währungsunion und gefährden die Europäische Union.

Betrachten wir in Abbildung 1 die Größenordnung der Handelsbilanzdifferenzen und der dadurch überwiegend bestimmten Leistungsbilanzen in der Europäischen Union (EU) und der Europäischen Währungsunion (EWU).

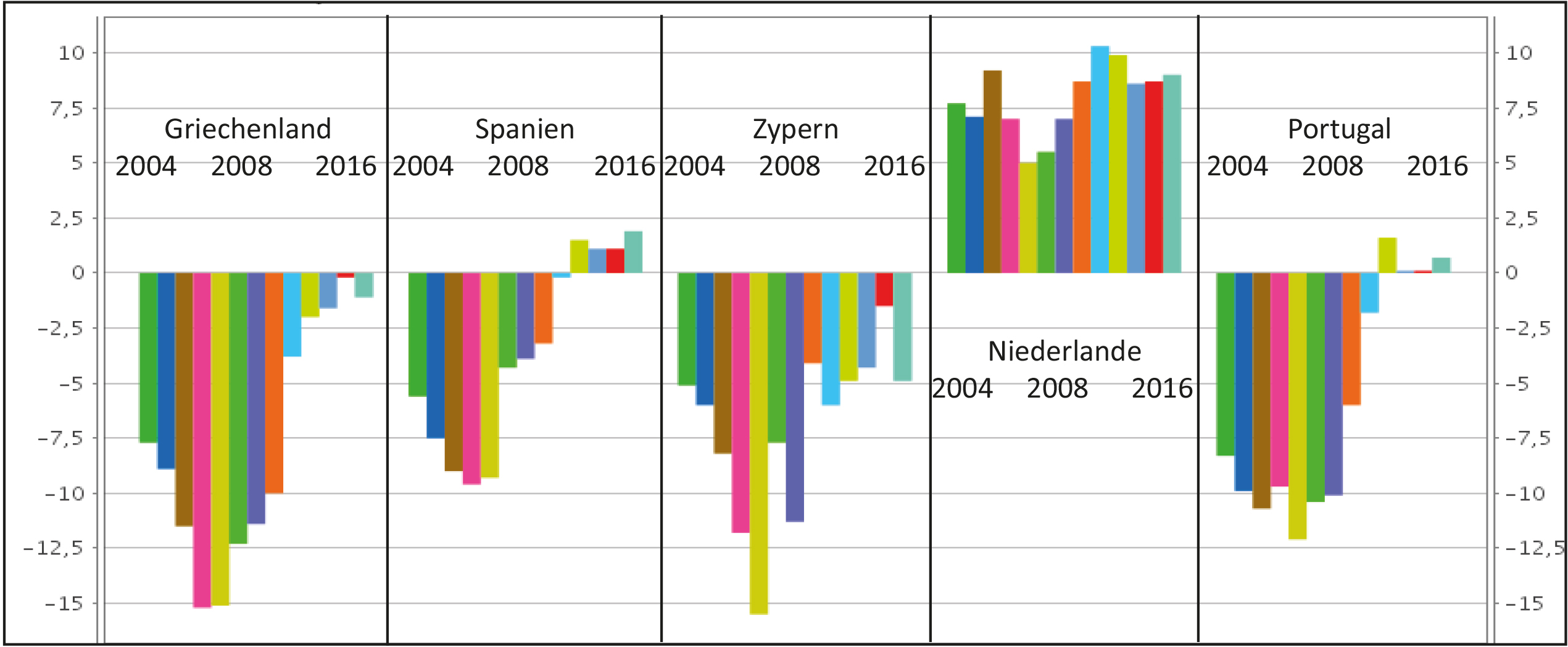

Abbildung 2 zeigt, dass Deutschland, die größte Volkswirtschaft der Eurozone, einen gewaltigen Leistungsbilanzüberschuss in Höhe von inzwischen über 8 Prozent des Bruttoinlandsprodukts hat, das sind 262 Mrd. Euro. Auch die vergleichsweise kleinen Niederlande haben Überschüsse in Höhe von bis zu 10 Prozent des BIP, das Volumen beträgt aber nur 63 Mrd. Euro. Die beiden anderen großen Volkswirtschaften der EU hatten Defizite: Frankreich minus 20 Mrd. Euro (2016), Italien 54 Mrd. (2010), inzwischen aber einen Überschuss von 45 Mrd. (2016). Allerdings ist der italienische Überschuss nicht Folge wirtschaftlichen Aufstiegs, sondern auf sinkende Importe in einer schweren Krise, auf hohe Arbeitslosigkeit, rückläufige Einkommen, rückläufige Staatsausgaben und Austerität zurückzuführen (vgl. Flassbeck 2016a).

Die Defizite von Griechenland, Spanien und Portugal betrugen auf dem Höhepunkt mehr als 10 Prozent des BIP, der Größenordnung nach zwischen 20 und 100 Mrd. EUR. Inzwischen gehen diese Defizite zurück – aus dem gleichen Grund wie in Italien. Nur die deutschen Überschüsse steigen weiter. Bis 2012 war die Handelsbilanz der Eurozone ausgeglichen, d.h. die Überschüsse einiger Länder entsprachen weitgehend den Defiziten anderer (Abb. 3). Die EU insgesamt hatte Defizite.

Abb. 1: Europäische Union: Handelsbilanzsalden der Mitgliedstaaten im Jahr 2016 (in Milliarden Euro).

Abb. 2: Entwicklung der Leistungsbilanzen in Prozent des BIP 1999 bis 2016 für Deutschland, Frankreich, Italien, Griechenland, Spanien, Zypern, Niederlande und Portugal.

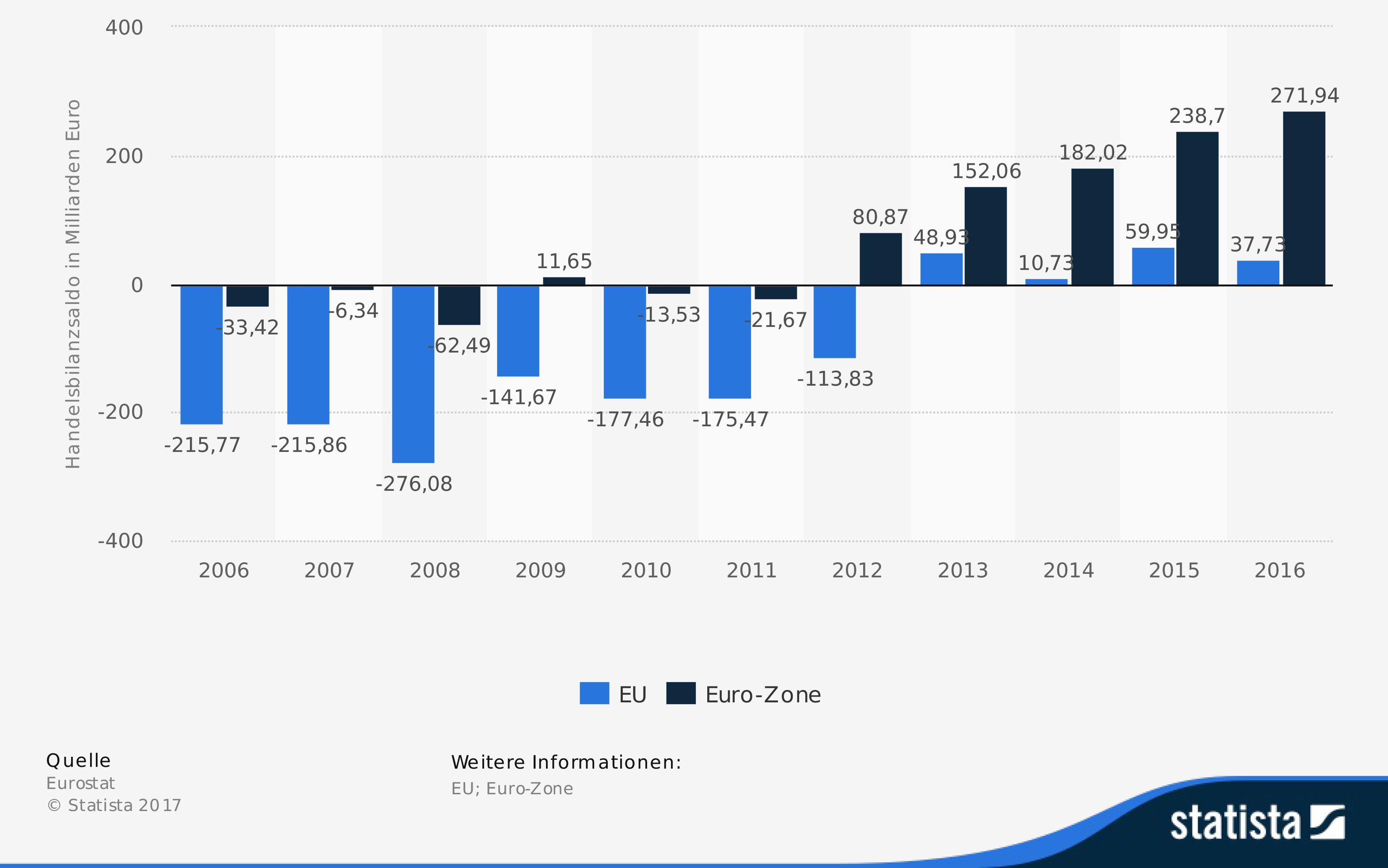

Da die Defizite einiger Länder der Eurozone seit 2010/2012 zurückgehen, gleichen sich Überschüsse und Defizite innerhalb der Eurozone nicht mehr aus. Der Handelsbilanzsaldo der gesamten Eurozone stieg seit der Krise auf inzwischen 271 Mrd. Euro. Die Eurozone benötigt andere Länder, die bereit sind, sich für Importe aus der Eurozone zu verschulden – vor allem die USA (vgl. Teil II, Abschnitt 5).

Abb. 3: Handelsbilanzsalden der EU und der Eurozone von 2006 bis 2016 in Mrd. Euro

2. Warum sind Überschüsse und Defizite ein Problem?

Wenn ein Land mehr produziert, als es verbraucht (für Konsum plus Investitionen), muss es die Differenz auf dem Weltmarkt absetzen, also mehr exportieren, als es importiert. Dies ist nur möglich, wenn eine andere Volkswirtschaft mehr importiert, als sie exportiert, also ein Handelsbilanzdefizit hat. Die Summe aller Defizite und Überschüsse in der Weltwirtschaft ist immer Null.

Handelsbilanzdefizite und -überschüsse müssen durch Geld- oder Kapitaltransfers ausgeglichen werden. Wie wir oben sehen, geht es dabei insgesamt um viele hundert Milliarden Euro. Im Defizitland müssen Kredite in Höhe des Importüberschusses aufgenommen werden, um die Importe zu finanzieren – oder es werden andere Formen von Schulden gemacht, z.B. Wertpapiere emittiert und über den Finanzmarkt an die Gläubiger in den Überschussländern verkauft, es wird Vermögen veräußert oder Direktinvestitionen fließen ins Land. In den Überschussländern wachsen Devisen- und Wertpapierbestände und Auslandsvermögen. Das Überschussland akkumuliert Finanzvermögen, das Defizitland akkumuliert Finanzschulden.

Überschüsse und Defizite sind kein Problem, wenn sie sich in mittleren Fristen ausgleichen. Auch Entwicklungshilfe oder Modernisierungsprogramme, die durch Transfers, langfristige Kredite oder Direktinvestitionen finanziert sind, können zu Defiziten führen, denen notwendigerweise Handelsbilanzüberschüsse bei den Geberländern entsprechen. (1)

Viele Wirtschaftswissenschaftler sehen dauerhafte Überschüsse und Defizite kritisch, weil sie die Weltwirtschaft destabilisieren und Entwicklungsrichtungen der Wirtschaft verzerren. Nicht mehr die Wohlfahrt der Bevölkerung oder der ökologische Umbau stehen im Mittelpunkt, sondern der Gewinn von Wettbewerbsvorteilen gegen andere Volkswirtschaften. Über längere Zeit anhaltende oder gar wachsende Überschüsse und Defizite verweisen auf grundlegende Konstruktionsfehler in den Wirtschaftssystemen und sind sowohl für die Überschussländer als auch für die Defizitländer langfristig negativ. (2)

Der Exportüberschuss ist mit einem Abfluss von sachlichen Ressourcen (Rohstoffen, Energie, Arbeit, Verschleiß von Sachkapital) verbunden, dem kein entsprechender Zufluss sachlicher Ressourcen entspricht. Dafür fließen Finanzen in das Überschussland. Nun könnte man meinen, mit denen könne man auf dem Weltmarkt ja Güter kaufen und die abgeflossenen Ressourcen sachlich ersetzen. Ja, das wäre ein ausgewogener Welthandel mit komparativen Vorteilen, denn genau dann gäbe es den Exportüberschuss nicht mehr, dem Export würde nämlich ein etwa gleich hoher Import entsprechen. Genau das aber geschieht nicht. (3) Dem Abfluss von sachlichen Ressourcen entspricht kein gleichwertiger Zufluss anderer Ressourcen, das Überschussland verliert sachliche Ressourcen und bekommt Schuldscheine.

Eine auf Exportüberschüsse ausgerichtete Wirtschaftsstruktur führt dazu, dass die verbrauchten Ressourcen nur teilweise ersetzt werden, Investitionen sich auf die Wettbewerbsfähigkeit im Außenhandel konzentrieren, die Binnenwirtschaft zurückbleibt und die Infrastruktur vernachlässigt wird – wie man in Deutschland auch empirisch beobachten kann.

Exportüberschüsse sind mit Einkommensverlusten bei den Masseneinkommen verbunden. Ein Exportüberschuss ist nur möglich, wenn die Bevölkerungsmehrheit weniger konsumiert als sie produziert, also am Produktivitätszuwachs nicht oder nur eingeschränkt partizipiert. Ein Exportüberschuss ist nur möglich, wenn die Löhne hinter der Produktivitätsentwicklung zurückbleiben (s. Teil II).(4)

In einer solchen Situation ist die Wahrscheinlichkeit für Finanzvermögensverluste hoch. Exportüberschüsse führen dazu, dass laufend wachsende Bestände an Wertpapieren oder Devisen entstehen, zwischen verschiedenen Finanzdepots zirkulieren und irrationale Bewegungen auf den Finanzmärkten anfeuern. Die Verwertung der Finanzanlagen wird zum dominanten Selektionskriterium für wirtschaftliche (und wirtschaftspolitische) Entscheidungen, die Entwicklung der sachlichen Produktionsbedingungen, der Infrastruktur, der Lebensbedingungen, der Konsumstruktur usw. wird zu einem nachgeordneten Kriterium. Daher passt die Orientierung auf Exportüberschüsse zum Finanzmarktkapitalismus.

Exporte, die nicht zu wachsenden Importen führen, sondern in Finanzvermögen angelegt werden, sind erheblichen Entwertungsrisiken ausgesetzt. Wertet ein Defizitland seine Währung ab oder fällt der Kurs bestimmter Finanzanlagen, so reduziert sich der Wert des finanzialisierten Auslandsvermögens – entweder schleichend oder abrupt in einer Finanzkrise. Die kumulierten Exportüberschüsse Deutschlands von 1999 bis 2015 betragen 2,6 Billionen Dollar, davon sind heute aber statistisch nur noch 1,47 Billionen Dollar Auslandsvermögen vorhanden. Knapp 1,2 Billionen Dollar, fast die Hälfte, sind in 15 Jahren durch Entwertung verloren gegangen, vor allem in der großen Finanzkrise und durch Veränderung der Wechselkurse. Man kann nicht behaupten, dass sich diese Exporte bzw. diese Art von Wertanlage rentiert hätte (vgl. Herrmann 2016 und Deutsche Bundesbank 6.10.2017).

Auf den ersten Blick hat das Überschussland einen Vorteil, weil der Exportüberschuss die Arbeitslosigkeit scheinbar reduziert. Allerdings würden Lohnsteigerungen oder Inlandsinvestitionen mindestens den gleichen Effekt haben (5) – nur dass dabei nicht die virtuellen Finanzvermögen, sondern die realen Masseneinkommen steigen, nicht der Export, sondern der Binnenmarkt expandiert sowie der Konsum und die Investitionen steigen. Zudem geht der Export von Arbeitslosigkeit zu Lasten der Arbeitslosigkeit in den Defizitländern. Nur dann, wenn das Defizitland den Einkommensabfluss vollständig durch kreditfinanzierte Mehrausgaben (also zusätzliche Verschuldung) kompensierte, könnte ein Steigen der Arbeitslosigkeit durch Importüberschüsse vermieden werden. (6) Das aber ist nur den USA möglich. Es setzt nämlich voraus, dass es entweder genügend kreditwürdige Privathaushalte gibt (so scheinbar beim Hypothekenboom in den USA vor 2007, der dann zur Finanzkrise geführt hat, weil die Kreditwürdigkeit gefaked war) und/oder der Staat bei der Erhöhung der Ausgaben keinen Beschränkungen unterliegt. Beides trifft auf andere Defizitländer nicht zu, weil sie Handelsbilanzdefizite, also Importüberschüsse, nur sehr beschränkt mit ihrer eigenen Währung finanzieren können. Importe müssen mit Devisen bezahlt werden. Verschulden sich andere Defizitländer in Fremdwährungen, z.B. durch Kredite in internationalen Reservewährungen, werden sie schnell abhängig und sitzen irgendwann im Schuldenturm.

Die negativen Folgen für die Länder mit Handelsbilanzdefiziten sind der Import von Arbeitslosigkeit, eine damit verbundene De-Industrialisierung, Verluste an wirtschaftlicher Dynamik und an Einkommen sowie Probleme, die mit steigenden Schulden, der Abhängigkeit von den Finanzmärkten und im schlimmsten Fall von Gläubigern einher gehen: Austerität und sogenannte Strukturanpassungsprogramme, die nach allen Erfahrungen in eine tiefe Krise mit anschließender jahrelanger Depression führen. Dies sind bekanntlich die Folgen in Griechenland, Spanien, Frankreich und anderen Euroländern.

Auch wenn es oberflächlich so aussieht, als hätten Überschussländer wegen zusätzlicher Arbeitsplätze oder Defizitländer wegen kreditfinanzierter Importe einen Vorteil – es gibt diese Vorteile nur kurzfristig. Wenn überhaupt gewinnt nur einer auf Kosten des anderen. Es ist bestenfalls ein Nullsummenspiel; in der Regel ein Negativsummenspiel, bei dem beide verlieren. Handelsbilanzdifferenzen untergraben die Kooperationsbereitschaft und die Kooperationsfähigkeit, sie stützen Strategien des Gegeneinanders im Handel. Komparative Vorteile im Handel gibt es nur, wenn alle gewinnen.

3. Die derzeitige Situation ist untragbar

3.1. Weiter so?

Wenn es nicht gelingt, die Überschüsse und Defizite durch Veränderungen in der Regulation der Währungsunion unter Kontrolle zu bekommen, wird sich die Eurokrise in dauerhafter Depression und säkularer Stagnation fortsetzen. Werden die Überschüsse und Defizite nicht abgebaut, wachsen sie gar weiter an, kann es zu einer schweren Krise des Finanzsystems und scharfen Einbrüchen der wirtschaftlichen Entwicklung in der EU oder in einzelnen Volkswirtschaften kommen. Eine schwere Krise muss aber keine zwangsläufige Folge sein. Die Möglichkeiten, durch staatliche Interventionen oder Rettungspakete schwere Krisen abzuwehren, wurden in den letzten Jahren erheblich erweitert. Allerdings wird damit nur Zeit gekauft, die grundlegenden Ursachen der divergenten Entwicklung bleiben bestehen.

Bleibt es bei der heute dominanten Kombination eines merkantilistischen Export-Überschuss-Regimes mit einem schuldenfinanzierten Defizit-Regime in der EU (und der Weltwirtschaft), bleibt auch die derzeitige falsche (und zudem widersprüchliche) Orientierung der wirtschaftlichen Entwicklung bestehen. Sie ist einerseits gerichtet auf die Verbesserung der Wettbewerbsbedingungen, um Exportüberschüsse zu erlangen, und versucht parallel zu begrenzen, dass Importüberschüsse durch Defizite finanziert werden (was nicht zusammenpasst, denn keine Überschüsse ohne Defizite). Inhaltlich geht diese Orientierung einher mit Begrenzung der Lohnentwicklung, der Masseneinkommen und Austerität. Die Folge ist säkulare Stagnation, eine geringe Innovationsdynamik und geringes Wachstum der Einkommen und der Investitionen (vgl. Hein 2016).

Damit sind wir bei dem eingangs angekündigten größten Problem der heutigen Weltwirtschaft, das eng mit der Fehlorientierung auf Exportüberschüsse und Finanzanlagen zusammenhängt. Die wirtschaftsgeschichtlich wichtigste Aufgabe der Gegenwart ist der Übergang zu einer umweltkompatiblen Produktionsweise in Industrie, Landwirtschaft, Konsum und Infrastrukturen in den nächsten Jahrzehnten. Eine Fortsetzung der heutigen Trends des Ressourcen- und Umweltverbrauchs wird die Existenzgrundlagen der Menschheit zerstören. Das wichtigste Zeitfenster dafür ist durch den Klimawandel gesetzt: Eine Trendwende muss binnen 30 Jahren erreicht werden, eine vollständige Dekarbonisierung der Weltwirtschaft „bis spätestens 2070, in den wohlhabenden Ländern bis etwa 2050 […]“ (Messner 2016, vgl. Land 2017a, b und c).

Eine solche Trendwende hin zu einem globalen ökologischen Umbau der Industrie, der Landwirtschaft, des Konsums und der Infrastruktur durchzusetzen und innerhalb von hundert Jahren abzuschließen, ist aber mit der schwachen Innovationsdynamik des Überschuss-Defizit-Finanzmarkt-Kapitalismus nicht zu bewältigen. Neben einer höheren Dynamik, einem höheren Anteil an Innovationen, durch die alte Produkte und Verfahren durch neue abgelöst werden, geht es vor allem um die inhaltliche Neuorientierung, die Richtung der wirtschaftlichen Entwicklung, die durch entsprechende marktwirtschaftskompatible Selektionsprozesse, aber auch durch juristische Rahmensetzungen (z.B. Umweltrecht, Eigentum, Nutzungsrechte und Reproduktionspflichten für Naturressourcen), politische Entscheidungsverfahren und staatliche Investitionen bestimmt werden. Statt der derzeit dominanten Orientierung der wirtschaftlichen Entwicklung auf Innovationen zur Steigerung der Wettbewerbsfähigkeit für Exporte durch Reduzierung der Lohnstückkosten wäre eine Orientierung auf absolut sinkenden Ressourcen- und Energieverbrauch und auf Umweltkompatibilität der neuen Produkte und Verfahren geboten.

Säkulare Stagnation und die Fehlorientierung der Selektionsprozesse sind die größten Hindernisse für eine notwendige neue ökologische Produktionsweise, einen Ökokapitalismus. Auch die schwache Einkommensentwicklung ist eine Fehlorientierung, selbst wenn es auf den ersten Blick so scheinen mag, dass sinkende Einkommen für die Umwelt besser wären. Einkommen, die hinter der sowieso schon schwachen Produktivitätsdynamik zurückbleiben oder gar sinken, behindern den ökologischen Umbau. Eine Veränderung der Konsummuster ist nur möglich, wenn die Disponibilität der Einkommensverwendung steigt und die mit dem ökologischen Umbau verbundenen Wert- und Preissteigerungen für umweltkompatible Produktion von den Konsumenten auch verkraftet werden können, und zwar ohne sozialen Abstieg. Die derzeitige Orientierung auf Kostensenkung durch billige Massenprodukte verengt den Spielraum für den Umbau der Konsummuster und führt in die falsche Richtung. Zudem werden betrügerische Praktiken bei der Produktqualität, den Umweltparametern und der Verbraucherkennzeichnung herausgefordert. Auch die Verlagerung der Produktion in Länder mit geringen Umweltstandards passt zu einer Orientierung auf Exportüberschüsse.

Kurz: Das größte weltwirtschaftliche Problem – die fehlende Umweltkompatibilität der heutigen Produktionsweise und der die Tragfähigkeitsgrenzen der Ökosysteme übersteigende Ressourcenverbrauch – und das zweitgrößte Problem – die Überschüsse und Defizite in den Handelsbilanzen und die damit verbundene Kumulation von Finanzschulden und Finanzvermögen anstelle von Entwicklung des Sachvermögens – bedingen und verstärken sich wechselseitig.

Die damit verbundene Ungleichheit in den Ländern und die gespaltene Entwicklung zwischen den Volkswirtschaften mit Überschüssen (Deutschland vor allem) auf der einen Seite, denen mit Defiziten trotz hoher Produktivität (Frankreich, Norditalien) und denen mit Defiziten bei geringerer Produktivität (Griechenland, Portugal) zerstört die Grundlage der friedlichen Zusammenarbeit der Nationen in der EU und in der Weltwirtschaft. Die aus Ungleichheit und fehlender wirtschaftlicher Perspektive resultierenden sozialen und politischen Auseinandersetzungen werden Sicherheit und Stabilität der Eurozone weiter untergraben. Wenn sich nichts ändert, wird dieser Euro die EU zerstören.

3.2. Wie kann die Eurokrise überwunden werden?

Grundsätzlich gibt es drei Vorschläge zur Überwindung der Eurokrise.

*Ausgleich der Differenzen durch Transfers: Solche Vorschläge gibt es von Varoufakis (Galbraith u.a. 2013) und Busch („Europa geht auch solidarisch“, Busch u.a. 2016). Auch der französische Präsident Macron denkt an ein europäisches Budget und europäische Steuern (Zeit Online 26.09.2017). Ein solches gemeinsames Budget zur Umverteilung zwischen den Ländern der EU müsste sehr groß sein. Dabei denke man an die Größenordnung der Überschüsse und Defizite im Bereich von mehreren hundert Milliarden EUR pro Jahr. Dafür wäre wiederum a) eine über den Nationalstaaten stehende demokratische Entscheidungsstruktur erforderlich – jedenfalls wenn man keine rein technokratische Finanzregierung will. Dies erfordert ein von den Nationalstaaten unabhängiges Budgetrecht des Europäischen Parlaments, mit dem Steuern erhoben und Ausgaben getätigt werden können, die der Größenordnung der erforderlichen Umverteilung entsprechen. Und b) erfordert dies technische Verfahren und eine Europäische Finanzverwaltung, die die Erhebung europäischer Steuern und die Finanzierung der Ausgaben abwickelt. Faktisch würde die Finanzverwaltung der Nationalstaaten auf regionale Befugnisse herabgestuft werden müssen.

* Etablierung einer koordinierten Lohnregulation der Eurozonen-Staaten und ihrer Tarifparteien, die dafür sorgt, dass die nationalen Lohnniveaus den nationalen Produktivitätsniveaus entsprechen. Dann nämlich würden Leistungsbilanzungleichgewichte nur temporär auftreten und könnten nicht über mehrere Jahre zu Größenordnungen anwachsen, die die Funktionsweise des Währungssystems substanziell untergraben. Überschüsse und Defizite entstehen nur, wenn Produktivitätsdifferenzen nicht durch entsprechende Lohn- und Einkommensdifferenzen kompensiert sind. Eine an der Produktivitätsentwicklung orientierte Regulation der Löhne innerhalb der Eurozone würde die wichtigste Ursache der Handelsbilanzdivergenzen beseitigen. Dieser Vorschlag wurde seit Ende der 1990er Jahre immer wieder von Heiner Flassbeck und anderen unterbreitet (u.a. Flassbeck u. Spieker 2001, Flassbeck u.a. 2013).

Prinzipiell sind beide Vorschläge kombinierbar, wobei der entscheidende Effekt durch die Lohnregulation erreicht werden muss. Die Größenordnung der Umverteilung, die nötig wäre, um Überschüsse und Defizite vollständig durch Transfers auszugleichen, ist weder politisch durchsetzbar noch wäre dies wirtschaftlich vernünftig, solange es sich um selbständige Volkswirtschaften mit differenten Lohnniveaus, unterschiedlichen Sozialsystemen und verschiedener Sprache und Kultur handelt. Aber ergänzend und vor allem auf Investitionen bezogen könnten Transfers eine wichtige Rolle spielen. Geeignet wäre ein Investitionsprogramm für den ökologischen Umbau, mit dem neue umweltkompatible Produkte und Verfahren entwickelt und in den Markt eingeführt und der Ressourcenverbrauch gesenkt werden könnten: Kredite für private Unternehmen, öffentliche Investitionen, europaweiter Umbau der Infrastruktur, Verkehr, Bildung, Wissenschaft (vgl. Land 2017).

* Die dritte Alternative wäre die Auflösung der Eurozone. Dies hat insbesondere Mitchell (2017) untersucht. Er vergleicht die verschiedenen Varianten des Umbaus und der Auflösung. Seiner Meinung nach ist eine Transferlösung weder politisch durchsetzbar noch kulturell tragbar (S. 460 ff): „Eine wichtige Voraussetzung für ein effektives Währungssystem mit vielen Regierungsebenen ist, dass die Bürger interregionalen Transfers von Staatsausgaben gegenüber tolerant sein müssen […]“ Die bessere Lösung wäre eine partielle oder vollständige Auflösung der Eurozone:

- der Wechselkurs könnte wieder benutzt werden, um Divergenzen in Produktivitäts- und Lohnentwicklung auszugleichen,

- jede Nation würde die Souveränität über die eigene Währung wiederherstellen und die für die Gestaltung wirtschaftlicher Entwicklung wichtige Kooperation von Zentralbank und Finanzministerium reaktivieren, damit könnte Arbeitslosigkeit überwunden werden, die wirtschaftliche Entwicklung und die Einkommen könnten dynamisiert und die Entwicklungsrichtung hin zu einem ökonomischen Umbau gestaltet werden.

Für eine Auflösung der Eurozone sind verschiedene Szenarien denkbar.

- Die beste Variante wäre eine Auflösung durch Wiedereinführung der nationalen Währungen in einem gestalteten und koordinierten Prozess, der vertraglich vereinbart werden müsste. Daraus könnte ein neues europäisches Währungssystem mit festen, aber anpassbaren Wechselkursen hervorgehen, eine verbesserte Variante, die die Fehler der 2. Generation des Europäischen Währungssystems (EWS II) vermeidet.

- Eine ebenfalls tragfähige Lösung wäre der Austritt einzelner Staaten bei Wiedereinführung der eigenen nationalen Währung. Auch dafür wäre eine vertraglich vereinbarte und gesteuerte Lösung sinnvoll, aber auch der Austritt in eigener Regie wäre machbar.

- Die dritte, teuerste und schlechteste Lösung wäre der Zusammenbruch des Eurosystems in einer schweren Finanzkrise, in der nationale Währungssysteme ad hoc neu gegründet werden müssten.

In jedem Fall wäre die Auflösung des Euros mit erheblichen Kosten verbunden, wobei vertraglich geregelte Lösungen weniger Kosten verursachen als eine Auflösung im Crash. Mitchell meint, dass einige der kommunizierten Kalkulationen die Kosten übertreiben.

„Der Kostenaufwand der Krise, der durch sinnlose Sparmaßnahmen noch erhöht wurde, ist enorm. Griechenland hat 25 Prozent seiner Wirtschaft eingebüßt, und die Sparpolitik hat eine Generation von jungen Menschen hervorgebracht, die keine Beziehung zur Arbeit hat und heranwachsen wird, ohne je gearbeitet zu haben. Dadurch, dass sie keine Gelegenheiten hat, Erfahrung zu sammeln, wird diese sozial entwurzelte Kohorte extrem benachteiligt. Viele andere WWU-Länder machen eine ähnliche Erfahrung.

Die Belege in diesem Buch zeigen, dass der Aufwand eines Austritts zwar enorm sein wird, die langfristigen Kosten einer mehr oder weniger permanenten Sparpolitik jedoch noch höher sein werden. …

Ein geordneter Austritt wäre für jede Nation der bessere Weg. Italien sollte vorangehen, sowohl in Anbetracht seiner Größe und relativen Bedeutung in Europa als auch der schlimmen Schäden, die seine Struktur durch die Sparpolitik davonträgt.“ (Mitchell 2017: 572)

3.3. Handlungsmöglichkeiten

Politisch ist derzeit keiner der möglichen Wege aus der Krise der Eurozone bzw. der Krise eines Finanzmarkt-Überschuss-Defizit-Kapitalismus denkbar. Weder Transfers in der erforderlichen Größenordnung, noch eine länderübergreifende Lohnregulation sind politisch machbar, auch ein einvernehmlicher Austritt einzelner Länder oder eine geregelte Auflösung der Eurozone ist nicht vorstellbar.

Daraus folgt: Es wird auf absehbare Zeit weiter bei der krisenhaften Entwicklung, säkularer Stagnation, falschen Entwicklungsrichtungen, hoher Arbeitslosigkeit, Ungleichheit und zunehmenden Differenzen zwischen den Euroländern bleiben. Ob eine neue Finanzkrise oder andere wirtschaftliche oder politische Brüche eine neue Situation schaffen, kann natürlich niemand vorhersagen. „Alles, was einen Anfang hat, hat auch ein Ende!“ (7)

Handlungsmöglichkeiten bestehen aber in folgender Weise:

1. Aufklärung ist angesagt, vor allem über die Ursachen und Folgen der Überschüsse und Defizite sowie die Eurokrise. Vor allem müsste man versuchen, die falschen und nicht selten von interessierter Seite verbreiteten Diagnosen zu widerlegen: Staatsschuldenkrise, zu hohe Löhne, zu hohe Staatsdefizite, Gelddrucken usw. Dann wären die verheerenden Wirkungen der derzeitigen Lösungsstrategien – Flexibilisierung der Arbeitsmärkte (es geht um mehr Druck auf die Löhne), Austerität, Sparprogranne – herauszustellen. Drittens schließlich wäre es nötig, ungeschminkt die Wahrheit über die Gefahren der ökologischen Krise öffentlich anzusprechen und klarzumachen, dass dies die zentrale Aufgabe ist, wenn sich die Menschheit in letzter Minute noch retten will. Rettung aber verlangt Investitionen und Neuerungen statt Sparen in der Krise und Abwarten.

2. Dringend erforderlich ist, der verbreiteten Angstmache vor dem Austritt einzelner Länder aus dem Euro oder der Wiedereinführung nationaler Währungen entgegenzutreten. Diese „Drohung“ dient der Erpressung politischer Bewegungen, Parteien und Regierungen. Natürlich wären der Austritt oder die Auflösung mit hohen Kosten verbunden, die aber bei einem einvernehmlichen und geordneten Übergang finanzierbar sind. Der Satz „Fällt der Euro, fällt Europa“ ist falsch. Richtig ist, dass das Eurosystem, so wie es derzeit funktioniert, Europa zerstört. Es muss verändert oder aufgehoben werden, wenn man die friedliche und gedeihliche Zusammenarbeit der europäischen Nationen, den sozialen Fortschritt für alle, erhalten will. Die Auflösung der Eurozone ist eine mögliche Option und – entsprechend gestaltet – nicht notwendig reaktionär oder katastrophal.

3. Neben einer Debatte über die mögliche Auflösung der Eurozone kann und muss natürlich auch über deren Umbau diskutiert werden. Die zentrale Frage ist, ob man sich ein System der gemeinschaftlichen Lohnregulation vorstellen kann und ob die damit verbundenen Probleme, die Unterschiedlichkeit der heute bestehenden nationalen Verfahren der Lohnfindung, lösbar sind. Keine Partei in Deutschland hat diese Frage „auf dem Schirm“. Für ergänzende Transfersysteme bestehen bessere Chancen, weil Linke, SPD und mit Einschränkungen auch Bündnis 90 Die Grünen sich in diese Richtung bewegen – allerdings kaum erkennen, um welche Größenordnungen es hier geht. Macron hat zwar Ideen, sieht aber bislang nicht, das Transfersysteme ohne eine grundlegende Lohnregulation nicht funktionieren werden.

„Die Eurozone ist also alles andere als eine „optimale Währungsunion“ – das heißt aber noch lange nicht, dass der Euro nicht dennoch funktionieren kann.“ (Priewe 30.01.2017)

Gelänge der Umbau der Eurozone, wäre dies besser als eine Auflösung; gelingt er aber nicht, wäre ein „Weiter so“ verheerend.

Teil II widmet sich den Ursachen der Überschüssen bzw. Defiziten in den einzelnen Staaten der Eurozone sowie den möglichen Ausgleichsmechanismen. Er erscheint in der folgenden Ausgabe der vorgänge (Nr. 221, Heft 1/2018) und kann vorab auf der Webseite der Zeitschrift gelesen werden: https://www.humanistische-union.de/publikationen/vorgaenge/online_artikel/220/.

RAINER LAND Dr. sc. oec. (Jg. 1952), studierte Philosophie und Wirtschaftswissenschaften an der Humboldt-Universität zu Berlin. Seit 1992 ist er Redakteur der Zeitschrift Berliner Debatte Initial. Seit den 1980er Jahren arbeitet er an »Bausteinen zu einer evolutorischen Theorie der Moderne«. Seit 2000 ist er in diversen empirischen und theoretischen Projekten am selbst gegründeten Thünen-Institut e. V. In Bollewick tätig.

Literatur:

Borger, Klaus (2017): Leistungsbilanz: Überschuss reduzieren, Deutschland stärken. In: KfW Research, Fokus Volkswirtschaft Nr. 178 v. 08.08.2017, https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-Fokus-Volkswirtschaft/Fokus-2017/Fokus-Nr.-178-August-2017-Leistungsbilanz%C3%BCberschuss.pdf

Bundeszentrale für politische Bildung (2017): Jugendarbeitslosigkeit in Europa. http://www.bpb.de/politik/hintergrund-aktuell/225124/jugendarbeitslosigkeit-in-europa.

Busch, Klaus; Axel Troost; Gesine Schwan; Frank Bsirske; Joachim Bischoff; Mechthild Schrooten; Harald Wolf (2016a): Europa geht auch solidarisch! Streitschrift für eine andere Europäische Union. Hamburg: VSA-Verlag.

Busch, Klaus; Axel Troost; Gesine Schwan; Frank Bsirske; Joachim Bischoff; Mechthild Schrooten; Harald Wolf (2016b): Antwort auf Martin Höpners und Heiner Flassbecks Artikel ‚Nutzlose Wechselkursanpassungen?‘, Makroskop v. 07.12.2016,, https://makroskop.eu/2016/12/antwort-auf-martin-hoepners-und-heiner-flassbecks-artikel-nutzlose-wechselkursanpassungen/.

Deutsche Bundesbank(6.10.2017): Deutsches Auslandsvermögen legt deutlich zu“, https://www.bundesbank.de/Redaktion/DE/Themen/2017/2017_10_06_auslandsvermoegen.html?sub-mit=Suchen&searchIssued=0&templateQueryString=auslandsverm%C3%B6gen&searchArchive=0.

Dullien, Sebastian; Ulrich Fritsche (2007): Anhaltende Divergenz bei Inflations- und Lohnentwicklung in der Eurozone: Gefahr für die Währungsunion? In: Vierteljahrshefte zur Wirtschaftsforschung 76, 4, S. 56-76.

Europäische Union: Jugendarbeitslosenquoten in den Mitgliedsstaaten im August 2017. https://de.statista.com/statistik/daten/studie/74795/umfrage/jugendarbeitslosigkeit-in-europa/.

Felbermayr, Gabriel (2010): Schadet Deutschlands Exportpolitik den Nachbarn? In: ifo Schnelldienst 63. Jahrgang Nr. 15/2010, München: ifo Institut

Flassbeck, Heiner (1988): Preise, Zins und Wechselkurs. Zur Theorie der offenen Volkswirtschaft bei flexiblen Wechselkursen. Wirtschaftswissenschaftliche und wirtschaftsrechtliche Untersuchungen 23. Tübingen: J.C.B. Mohr.

Flassbeck, Heiner; Friedrike Spiecker (2001): Lohnstruktur und Beschäftigung. Gutachten im Auftrag der Otto-Brenner-Stiftung. Berlin: Otto-Brenner-Stiftung

Flassbeck, Heiner; Paul Davidson; James K. Galbraith; Richard Koo; Jayati Ghosh (2013): Handelt jetzt! Das globale Manifest zur Rettung der Wirtschaft. Frankfurt: Westend Verlag, http://nbn-resolving.de/urn:nbn:de:101:1-201304251409.

Flassbeck, Heiner (2015a): Die Eurokrise und die Krise des ökonomischen Urteilsvermögens. In: Betrifft JUSTIZ Nr. 124 | Dezember 2015, Mühltal, S. 165.

Flassbeck, Heiner; Costas Lapavitsas (2015b): Nur Deutschland kann den Euro retten: Der letzte Akt beginnt. Frankfurt: Westend Verlag

Flassbeck, Heiner (2016a): Der italienische Patient. Makroskop v. 29.07.2016 und 2.8.2016, https://makroskop.eu/2016/07/der-italienische-patient-1/.

Flassbeck, Heiner (2016b): Ist das Eurosystem überwindbar? Eine Replik auf Busch u. a. Makroskop v. 15.12.2016, https://makroskop.eu/2016/12/ist-das-eurosystem-ueberwindbar-eine-replik-auf-busch-u/.

Flassbeck, Heiner u.a. (2017a): Das Schuldenproblem und die europäische Krise. Wiesbaden: Makroskop Mediengesellschaft.

Flassbeck, Heiner u.a. (2017b): Markt und Staat neu denken. Wiesbaden: Makroskop Mediengesellschaft.

FOCUS Online (2017): Finanzminister Schäuble soll Trump Wirtschafts-Nachhilfe geben. FOCUS Online v. 19.04.2017, http://www.focus.de/finanzen/news/handelsueberschuesse-finanzminister-schaeuble-soll-trump-wirtschafts-nachhilfe-geben_id_6984301.html.

Fratzscher, Marcel (2017): Handelsüberschüsse: Warum die US-Kritik an Deutschland teilweise stimmt“. Spiegel Online v. 31.01.2017, http://www.spiegel.de/wirtschaft/soziales/donald-trump-warum-die-us-kritik-an-deutschland-teilweise-stimmt-a-1132576.html.

Galbraith, James K.; Stuart Holland; Yanis Varoufakis (2013): Bescheidener Vorschlag zur Lösung der Eurokrise. München: Kunstmann.

Halevi, Joseph; Nicholas J. Theocarakis; Yanis Varoufakis (2011): Modern Political Economics: Making sense of the post-2008 world. Routledge: Taylor & Francis Ltd.

Hein, Eckhard (2016): Säkulare Stagnation oder Stagnationspolitik? In: Berliner Debatte Initial 27 (2/2016).

Herrmann, Ulrike (2016): Verluste der deutschen Banken: Auf der Spur des verlorenen Geldes, taz v. 30.10.2016, http://www.taz.de/!5348343/.

Höpner, Martin (2013): Ein Währungsraum und viele Lohnregime. In: dms – der moderne staat – Zeitschrift für Public Policy, Recht und Management, 6. Jg., Heft 2/2013, S. 289-309

Höpner, Martin; Alexander Spielau (2015): Diskretionäre Wechselkursregime: Erfahrungen aus dem Europäischen Währungssystem, 1979–1998. MPIfG Discussion Paper 15/11, Max-Planck-Institut für Gesellschaftsforschung, Köln

Höpner, Martin; Heiner Flassbeck (2016): Nutzlose Wechselkurskorrekturen? Makroskop v. 22.11.2016, https://makroskop.eu/2016/11/nutzlose-wechselkurskorrekturen/.

Höpner, Martin (2017): Reformbaustelle Währungsunion: Voran in ein EWS II? In: Flassbeck, Heiner u.a., Markt und Staat neu denken. Wiesbaden: Makroskop Mediengesellschaft.

Keynes, J. M. (1980), Closing Speech, Bretton Woods Conferences, July 22, 1944. In: D. E. Moggridge (Hg.), Collected Writings of John Maynard Keynes, Vol. XXVI, Activities 1941 – 1946; Shaping the Post – War World, Bretton Woods and Reparations, London. Zitiert nach Varoufakis 2016 Kindle-Positionen 5530-5532.

Kühnlenz, André (2017): Eurozone: Eine Konjunktur-Enttäuschung bahnt sich an. In: Makronom-Blog v. 11.10.2017, https://makronom.de/eurozone-eine-konjunktur-enttaeuschung-bahnt-sich-an-23421.

Land, Rainer (2015): 25 Jahre Deutsche Einheit – Ist das Wirtschafts- und Sozialmodell der vereinigten Bundesrepublik zukunftsfähig? In: Wirtschaftsdienst. Zeitschrift für Wirtschaftspolitik. Heft 6, Juni 2015, http://www.rla-texte.de/wp-content/uploads/2010/10/Rainer-Land-25-Jahre-Deuitsche-Einheit-korrigiert.-rla-3.pdf.

Land, Rainer (2017a): Der Irrtum der Postwachstumsdebatte (Teil 1, 2 und 3). In: Makroskop v. 04.04.2017, 25.4.2017 und 28.04.2017, http://www.rla-texte.de/wp-content/uploads/2017/04/2017-04-28-der-irrtum-der-postwachstumsdebatte-1-2-3.pdf.

Land, Rainer (2017b): Kapitalismus reloaded. Regime wirtschaftlicher Entwicklung im Übergang vom 20. zum 21. Jahrhundert. Skript zu einem Vortrag am 22.4.2017 im Max-Lingner-Haus Berlin, http://www.rla-texte.de/wp-content/uploads/2017/03/2017-03-12-Land_Kapitalismus-reloaded-mit-Bild.pdf.

Land, Rainer (2017c): Ist Ökokapitalismus möglich? In: Flassbeck, Heiner u. a. Markt und Staat neu denken. Wiesbaden: Makroskop Mediengesellschaft.

Messner, Dirk (2016): Passt das Ökologische zum Sozialen. Überlegungen in turbulenten Zeiten. Festvortrag für Erhard Eppler, Stuttgart 09.12.2016, http://www.rla-texte.de/wp-content/uploads/2013/09/Messner-Festvortrag-f%C3%BCr-Erhard-Eppler.pdf.

Mitchell, William (2017): Dystopie Eurozone: Gruppendenken und Leugnung im großen Stil. Berlin: Lola Books.

Mosler, Warren (2017): Die sieben unschuldigen, aber tödlichen Betrügereien der Wirtschaftspolitik. Berlin: Lola Books.

Priewe, Jan (2011): Die Weltwirtschaft im Ungleichgewicht: Ursachen, Gefahren, Korrekturen. Wiso-Diskurs Expertisen und Dokumentationen zur Wirtschafts- und Sozialpolitik. Bonn: Abt. Wirtschafts- und Sozialpolitik der Friedrich-Ebert-Stiftung.

Priewe, Jan (2017a): Ist die Eurozone vielleicht doch ein ‚optimaler Währungsraum‘?“. Makronom(blog) v. 30.01.2017, https://makronom.de/ist-die-eurozone-vielleicht-doch-ein-optimaler-waehrungsraum-19143.

Priewe, Jan (2017b): Leistungsbilanzüberschüsse: Wie das ifo-Institut den neuen deutschen Merkantilismus legitimiert“. Makronom (blog) v. 09.08.2017, https://makronom.de/leistungsbilanzueberschuesse-wie-das-ifo-institut-den-neuen-deutschen-merkantilismus-legitimiert-22424.

Scharpf, Fritz W. (2017): Rettet Europa vor dem Euro! In: Berliner Republik v. 14.06.2017, http://www.brepublik.de/aktuelleausgabe/retteteuropavordemeuro

Scharpf, Fritz W. (ohne Datum): Zurück zu nationalen Währungen, Cicero Online. http://cicero.de/wirtschaft/zurueck-zu-nationalen-waehrungen/47548

Schulmeister, Stephan (2012): Mitten in der großen Krise: ein „New Deal“ für Europa. Wiener Vorlesungen im Rathaus, Edition Gesellschaftskritik 7. Wien: Picus Verlag.

Varoufakis, Yanis (2012): Der globale Minotaurus. Amerika und die Zukunft der Weltwirtschaft. Aus dem Engl. von Ursel Schäfer., München: Verlag Antje Kunstmann (Kindle-Version).

Varoufakis, Yanis (2016): Das Euro-Paradox: wie eine andere Geldpolitik Europa wieder zusammenführen kann. Übersetzt von Ursel Schäfer. München: Verlag Antje Kunstmann (Kindle-Version).

Varoufakis, Yanis (2017): Die ganze Geschichte: meine Auseinandersetzung mit Europas Establishment. München: Verlag Antje Kunstmann (Kindle-Version).

Zeit Online (2017): Zukunft der EU: Emmanuel Macron fordert Neugründung der EU“. Die Zeit v. 26. September 2017, Abschn. Politik. http://www.zeit.de/politik/ausland/2017-09/zukunft-eu-emmanuel-macron-rede.

Datenquellen:

Statista 2017: https://de.statista.com/

Daten und Grafiken:

Abb. 1: Europäische Union: Handelsbilanzsalden der Mitgliedsstaaten im Jahr 2016 (in Milliarden Euro), https://de.statista.com/statistik/daten/studie/252105/umfrage/handelsbilanz-der-eu-laender/ (Zugriff: 31.10.2017).

Abb. 2: Daten: Eurostat: http://ec.europa.eu/eurostat/de/data/database (Zugriff: 31.10.2017); eigene Grafiken.

Abb. 3: Europäische Union & Euro-Zone: Handelsbilanzsaldo von 2006 bis 2016 (in Milliarden Euro), https://de.statista.com/statistik/daten/studie/15640/umfrage/handelsbilanz-der-eu/ (Zugriff: 31.10.2017).

Anmerkungen:

1 Unschädlich ist, wenn Kredite, Direktinvestitionen und Transfers keine grundsätzliche Abhängigkeit des Empfängers von den Gebern schaffen, die so eingeleitete wirtschaftliche Entwicklung langfristig wieder zu ausgeglichenen Bilanzen führt und die Finanzierungskonditionen resistent gegen Finanzkrisen und spekulative Attacken der Finanzmärkte gestaltet sind. Nachholende Entwicklung rechtfertigt mittelfristig anhaltende Überschüsse und Defizite. Aber nicht selten haben derartige Entwicklungen zu finanziellen Katastrophen geführt – endogene Pfade nachholender Entwicklung scheinen erfolgreicher. Man bedenke, dass der gegenwärtig erfolgreichste Fall nachholender Entwicklung – China – zwar mit immensen Direktinvestitionen von Unternehmen aus den USA und anderen entwickelten Industrieländern verbunden war, aber die Zuflüsse der Direktinvestitionen seit Mitte der 1980er Jahre niemals zu einem Handelsbilanzdefizit Chinas geführt haben. Das chinesische Modell nachholender Entwicklung beruht darauf, die Direktinvestitionen aus den USA und anderen führenden Industrieländern durch Exporte in diese Länder zu finanzieren, mehr noch: Exportüberschüsse zu erzielen und gewaltige Finanzreserven in internationalen Devisen und Wertpapieren anzulegen. China ist Empfänger von Direktinvestitionen, hat aber einen Exportüberschuss. Die USA haben einen Importüberschuss, sind aber Geber von Direktinvestitionen; ein Land, das Technologie exportiert und Massenprodukte importiert. Deutschland ist Geber von Direktinvestitionen und hat zugleich einen Exportüberschuss. Dies sind drei ganz verschiedene Konstellationen. Die chinesische Strategie, Direktinvestitionen zu empfangen, diese aber nicht durch Verschuldung, sondern durch Exportüberschüsse aus einer Gläubigerposition heraus zu finanzieren, war und ist sehr erfolgreich. Sie setzt umgekehrt das Interesse von global aufgestellten US-Unternehmen (und anderen westlichen Unternehmen) voraus, China als Produktionsstandort mit vergleichsweise geringen Löhnen auszunutzen, um dort Waren herzustellen, die für entwickelte Ländern mit hohen Einkommen vorgesehen sind und dorthin exportiert werden sollen, also vor allem in den USA, und die dort durch Defizite, Verschuldung von privaten und öffentlichen Haushalten, finanziert werden müssen. Die westlichen Unternehmen konnten so (Lohn-)Kosten senken, ihre internationale Wettbewerbsfähigkeit verbessern und höhere Gewinne erreichen. Dabei konnte China Konditionen durchsetzen, die den Zugang zu moderner westlicher Technologie ermöglichten, ohne die Kontrolle über die in China agierenden westlichen Unternehmen zu verlieren (Regeln für Sonderwirtschaftszonen und Joint-Venture). China wurde nie abhängig von globalen Finanzmärkten. Spätestens seit der Finanzkrise versucht China, dieses Modell exportorientierter nachholender Industrieentwicklung auf eine mehr binnenorientierte Entwicklung umzustellen und schrittweise aus der Überschussposition heraus zu kommen, vor allem durch steigende Löhne und den Umbau der Produktpalette (z.B. erneuerbare Energie, Autos, Konsumgüter für den Binnenmarkt). Man wird sehen, welche Probleme dabei auftreten und ob es gelingt. Die Kombination von Direktinvestitionen mit Handelsbilanzdefiziten (mit Verschuldung also), typisch für einige andere Entwicklungsländer, scheint dagegen selten erfolgreich.

2 Vgl.: Flassbeck u.a. 2013, 2015b, 2017a, 2017b, Flassbeck 2015a, 2016b; Priewe 2017a und 2017b, Borger 2017, Fratzscher 2017, anders argumentieren z.B. Felbermayr 2010 und Schäuble lt. Focus Online v. 19.04.2017.

3 Die Idee, irgendwann in der Zukunft die akkumulierten Finanzmittel einzusetzen, um Güter zu kaufen, scheitert in der Regel, weil sie nur umsetzbar wäre, wenn das Überschussland zum Defizitland würde, sich also strukturell auf eine importorientierte Industrie- und Konsumstruktur und auf eine Kultur des Entsparens umstellte.

4 Auch eine steigende Sparquote ohne steigende Binneninvestitionen könnte zu Exportüberschüssen führen. In Deutschland aber spielt dies nur eine untergeordnete Rolle, die Sparquote der Haushalte ist bis 1999 gesunken, seither schwankt sie zwischen 9,5 und 10,5 Prozent, erklärt also die zurückbleibende Inlandsnachfrage nicht hinreichend.

5 Steigende Löhne führen im Inland zu einer steigenden Binnennachfrage, daher zu Produktionswachstum und mehr Beschäftigung.

6 So argumentiert Warren Mosler (2017): „Importe sind reale Nutzen, Exporte sind reale Kosten. […] Ein Handelsbilanzdefizit erhöht in Wirklichkeit unseren realen Lebensstandard. […] je höher das Handelsbilanzdefizit, desto besser.“ (S. 72) Dies gilt aber nur für die USA und nur unter zwei Voraussetzungen. Erstens dürften die Importe nicht zu einer Reduzierung der eigenen Produktion, zu Arbeitslosigkeit und Einkommenseinbußen führen. Nur wenn die US-Regierung durch entsprechende hohe Budgetdefizite dafür sorgen würde, dass die Wirtschaft voll ausgelastet ist und Vollbeschäftigung gegeben wäre, würden durch Defizit finanzierte Importe einen zusätzlichen realen Nutzen bringen. Das ist aber nicht der Fall. Tatsächlich haben insbesondere die Republikaner hohe Budgetdefizite verhindert, weshalb der Importüberschuss faktische Arbeitsplatzverluste zur Folge hat. Und zweitens müssten die Überschussländer die Währung des Defizitlandes bzw. Schuldscheine des Staates und der Banken des Defizitlandes unbeschränkt akzeptieren, wie dies nur beim Dollar der Fall ist, vielleicht aber nicht in alle Zukunft. Mit anderen Worten: Sie dürfen nicht merken, dass sie durch den Export einen realen Schaden haben, und nicht fürchten, der Dollar könnte erheblich an Wert verlieren. Da beides nicht der Fall ist, schadet das Handelsbilanzdefizit nicht nur den Überschussländern, sondern auch den USA, zumindest den Arbeitnehmern, der Mittelschicht und den normalen Haushalten. Nur die Banken und Finanzmarktakteure verdienen an der Finanzierung des Defizits.

7 Matrix Revolutions, Lana & Lilly Wachowski (Regie), USA 2003, https://de.wikiquote.org/wiki/Matrix_Revolutions